本記事では、アセットアロケーション(資産配分)の決め方について、何を基準に決めればいいのか説明します。

アセットアロケーションは、資産運用の成績の8〜9割を決めると言われている重要な要素です。 100%勝てる完璧なアセットアロケーションはありませんが、基本とされている考え方はありますので、ご紹介します。

スポンサードリンク

目次

リスクから決める

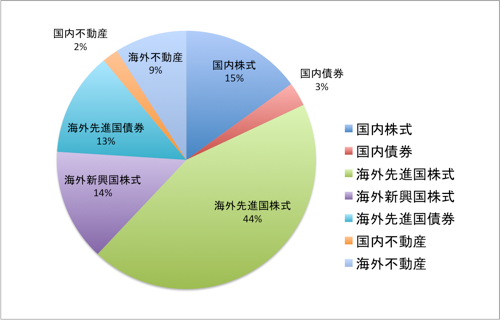

同じような値動きをする資産グループ・資産分類を「アセットクラス」と言い、「国内株式」「海外株式」「国内債券」「海外債券」のように分類します。

例えば「東京電力の株式」「任天堂の株式」「小林製薬の株式」は別の金融商品ですが、日本の景気に影響を受け、同じような値動きをするため「国内株式」というアセットクラスに分類されます。

各アセットクラスには、過去の値動きをもとにリスク、リターン、他アセットクラスとの相関係数があります。

リスク

どれだけ、予想収益から離れるかのブレ幅です。

リスクが高いほど、儲かるときは予想収益より儲かるし、損するときは予想収益より損するようになります。 一般的に言われるリスク(危険性)と異なり、プラスになることでも「プラスになるリスク」と言います。

基本的に債券より、株式の方がリスクは高くなります。

リターン

どれだけ、収益が得られるかの値です。

リターンが大きいほど、儲かります。 資産運用は、リスク(ブレ幅)を抑えて、リターンを追い求めるゲームです。

基本的に債券より、株式の方がリターンは大きくなります。

他アセットクラスとの相関係数

各アセットクラスには「Aのアセットクラスが下がると、Bのアセットクラスが上がる」という相関関係があります。

たとえば、日本全体の景気が悪くなり、「国内株式」の価値が下がると「株式ではなく、リスクの低い債券を持とう」と考え、「国内債券」の価値が上がります。 また、「日本の景気が悪いから海外に投資しよう」と考え、「海外株式」を買いに走る人もいます。

このように、各アセットクラスは他のアセットクラスの動きに応じて、変動します。 この相関係数を利用して、うまく組み合わせるとリターンを下げずにリスクだけを下げることができます。

これらの値を利用して「自分の家計がどの程度まで損を許容できるか」を考え、アセットアロケーションを決めます。

自身の年齢から決める

自分の年齢からアセットアロケーションを考える方法もあります。

- 株式は債券に比べ、リスクが高い

- 年齢が若いほどリカバリができるため、リスクを取れる

上記の理由より、株式の保有比率を100-自分の年齢で算出し、若いほどリスクを取るようにする考え方です。

たとえば、30歳の人であれば株式を100-30で70%、60歳の人であれば株式を100-60で40%の割合で保有します。

スポンサードリンク

経済指標から決める

自分の状況は置いておいて、株式時価総額やGDPなどの指標から考える方法です。

たとえば、株式時価総額を日本:海外に分けると1:9になります。 これに従い、「国内株式」「海外株式」を1:9の割合で保有する考え方です。

全世界の株式時価総額に近い比率で投資することで、世界全体に投資した状態となります。

ある意味、究極のインデックス投資です。

住んでる国から決める

自身が住んでる国での資産価値は、実生活に直接影響します。

たとえば、日本人であれば円で換算したときの資産価値が上がれば日本国内でお金持ちになれますし、円で換算したときの資産価値が下がれば日本国内で貧乏になります。

保有資産の海外比率を高くすればするほど、「世界的に見たら金持ちだけど、日本的に見たら貧乏」というような状態に陥ります(逆も起こりうる)。

このリスクを「カントリーリスク」というんですが、このリスクを避けるために自国資産の割合を多めにする考え方です。

スポンサードリンク

年金を考慮して決める

社会人であれば毎月年金を積み立てているはずです。

将来的に受け取れる年金は日本円での受け取りになるため、それを考慮した上でアセットアロケーションを組む考えです

この辺りの考え方は「大人の投資入門」に書いてあります。

生涯収入を考慮して決める

日本で働き続けるのであれば、今後もらえる給料も日本円になります。

そのため、自分自身を国内クラスの資産だと考え、金融資産は海外を重点的に購入していく考え方です。 自分が生涯でどの程度稼げるかを計算し、計算結果を考慮した上でアセットアロケーションを検討します。

スポンサードリンク

おわりに

以上がアセットアロケーションを決めるときの主な考え方になります。

個人の経済状況、家庭環境、生き方によって取れるリスクは違いますので、アセットアロケーションに誰でも使える「最適解」はありません。

紹介した考え方を全て考慮した上で決めても良いですし「この考え方はいらない」と自己責任で省いても問題はないです。

バランスファンドのアセットアロケーションも公開されていますし、ブロガーの中には自身のアセットアロケーションを公開している方もいます。 どうするか悩んだら、参考にしても良いと思います。

この記事がアセットアロケーションを決める上で、少しでもなんらかの参考になれば幸いです。

以上、アセットアロケーションの決め方!でした!

実際に私がアセットアロケーションを決めたときに検討した内容についてはこちらをご覧ください。