「資産運用は難しそうだが、お金はほしい」

「投資って、お金持ちのやることでしょ?」

この記事はそんな方にお届けするための記事です。

タイトルの通り、いわゆる財テクでけっこうな金額の利益が出ました。

証拠として、口座の利益額を貼っておきます。

この記事は、社会人になって給料をもらえるようになり、どうにかそれを増やせないか試行錯誤してみた結果の記録になります。

スポンサードリンク

目次

はじめに

お金はもらえるならもらいたいですよね。

数万円あれば、新型のゲーム機が買えますし、近くの海外旅行に行けます。

数十万円あれば、ちょっといい家に引っ越せますし、遠くの海外旅行に行けます。

200万もあれば、クルマだって買えますし、その気になれば世界一周旅行ができます。

というか、理想としては1億円くらい作って早期リタイアしたいです。

一日中ゲームしたり、一年中旅行したり、気が向いたときに給料度外視で仕事するような人生を送りたいのです。

「億万長者だけど、趣味で知り合いのカフェでバイトしてます」とか「億万長者だけど、近所の子どもに勉強教えてます」とかマンガみたいで面白そうじゃないですか?

そんな野望を胸に、時間のない社会人なりに、お金をもらうために試行錯誤してみました。

自分の備忘録も兼ねてまとめます。

結論から言えば、何もせずに勝手にお金が増えていく仕組みを作ることができれば勝ちです。

世界的なベストセラー「金持ち父さん 貧乏父さん」でも「金持ちは自分のためにお金を働かせる」と書いてあります。

「お金でお金を増やす仕組みといえば投資だろう」と考え、社会人1年目から投資を始め、少ない給料をやりくりして、5年程度で利益が200万円を超えました。

投資方法はインデックス投資です。

インデックス投資は以下に該当する方にオススメの投資手法です。

- 給料が安いから、お金はあまりかけられない

- 仕事があるから、時間はあまりかけられない

- 正直、なるべくリスクは取りたくない

半信半疑で始めましたが、結果が出たので、ご紹介します。

再現性の高い方法だとは思いますが、投資は自己責任でお願いします。

また、私の場合は5年で利益がでましたが、社会情勢によって期間や金額は大きく変動しますので、ご了承ください。

インデックス投資に至った経緯

まずは外貨預金

社会人1年目。

社会人になって、毎月お給料がもらえるようになりました。

「財テクでうまいことやればお金が増える」ってことはフワっと知っていたので、「何かソレっぽいことやりたい」と思い、よく分からないまま、まずはソニー銀行の外貨預金で6ヵ月定期に預けてみました。

結果的に20万円で預けたお金は22万円で返ってきました。

「何もしてないのに2万も増えた!財テクでもうかるウワサは本当やったんや!」と味を占めました。

つぎはFX(外国為替証拠金取引)

次に取り組んだのはFX。

外貨預金で儲かった理由が為替変動のおかげだったので、「FXでうまく立ち回れば、より儲かる!」と考え、外為オンラインからFXに参加しました。

FXにはレバレッジと言うルールがあり、為替変動により発生する損益を数倍にすることができます。

「ここでうまいことやれば一気に億万長者だ!」と意気込んでみたものの毎秒数百円〜数千円の資産が変動する様子に心が休まりません。

チキンハートなので凄いドキドキし、為替チャートから目が離せません。

「レバレッジ使うからアカンのや!」と思ってレバレッジを使わない運用にしてみましたが、それでも毎秒数円〜数百円の資産変動がリアルタイムに為替チャート表示され、落ち着きません。

夜中に為替が気になって、起き上がって為替チャートを確認したことも何回もありました。

休日も「損をするわけにはいかない」とFX関連の本を読みあさり、情報を吸収しました。

新しい投資手法を見つけては過去の為替変動をダウンロードして照らし合わせ、本当に効果のある手法なのか研究していると土日が終わりました。

データを集めて検証する作業は、もともと数字が好きなので、楽しかったのですが、結果にはまったくつながりませんでした。

「ポンドはボラティリティ(値の変動幅)が高いから、ボリンジャーバンド(システム分析の一種)が有効なんじゃない?」とか思いついた方法に過去データを入れて検証する作業は、趣味としては楽しかったです。

たどり着いたインデックス投資

「検証は楽しいけど、他のこともしたいし、もっと楽で結果の出る良い資産運用はないものか」と外為オンラインの口座開設キャンペーンで送られてきた金融雑誌の「ZAi」を眺めていたところ「ほったらかしで運用できるインデックス投資」の記事がアリ、コレだと思って始めてみることにしました。

スポンサードリンク

インデックス投資のやり方

「何」を「いくら」買うか決めて、「毎月コツコツと買い続ける」だけです。

一回仕組みさえ作ってしまえば「ほとんどメンテナンス不要」です。

ひとつひとつ、詳しく説明します。

何を買うのか?

投資信託を買います。

投資信託とは、みんなのお金をプロが集めて、運用する金融商品です。

買う投資信託の種類はインデックス・ファンドです。

インデックスとは指標のことで、TOPIXや日経平均株価など、いわゆる経済指標と呼ばれるものです。

インデックス・ファンドは経済指標と同じ値動きを目指す投資信託になります。

いくら買うのか?

「どのインデックス・ファンドを何円買うのか?」を決める必要があります。

インデックス・ファンドは色々な種類があります。

例えば日本の経済指標(日経平均株価)に連動するものや、アメリカの経済指標(ダウ平均株価)に連動するものがありますが、これを1000円ずつ買うのか、日本の経済指標だけ2000円買うのかなど、買う比率を決める必要があります。

比率を考えるのが難しいなら、バランス型のインデックス・ファンドを買えば、比率の決定も勝手にやってくれます。

毎月コツコツ買う

証券会社には毎月積立の仕組みがあるので、コレを利用すればお金だけ預けておけば毎月コツコツ買うことができます。

そのため、最初にお金を入れてしまえば、あとは自動で毎月取引が行われていきます。

メンテナンスについて

ほとんど不要ですが、3点ほど気にかけておくことがあるので説明します。

ちゃんと口座にお金はいれておく

当たり前なんですが、証券会社の口座にお金をちゃんといれておかないと、毎月積み立てを設定していても投資信託は買えません。

毎月、勝手に引き落とされるので、残高忘れるんですよね。

私は2〜3回、資金不足で月初に予定している積み立てができなくて、手動で入金して購入しました。

ファンドの運用が停止してないか確認する

ファンドはずっと運用されるわけではなく、終了することもあります。

お客さんが集まらなかったらファンドの運用も成り立たなくなりますしね。

1回だけ「運用コストが安い」との理由だけで購入したファンドが、経営が成り立たなくなって運用を停止したことがあります。

運用が停止した場合でも、投資していたお金が没収されるわけではなく、強制的に払い戻しされるだけなので、被害は大きくないですが望んでないタイミングの払い戻しになるので、予定は狂います。

ファンドの運用が停止した場合は、毎月の積み立て購入もできなくなるので、一応気にかけておいたほうがいいです。

アセットアロケーションを確認して、調整する

運用成績によって、アセットアロケーションの比率が、最初と変わることがあります。

極端に言えば、日本の株式 : 海外の株式 を 50% : 50% で持っていた場合に、日本の株式の価値が10倍、海外の株式の価値が1/10になった場合は比率がだいたい 99% : 1% になります。

最初に決めた比率から大きく外れてしまうと、最初に想定していたリスクから外れてしまうので、その場合は投資信託を売買して、もとの比率に戻す必要があります。

これをリバランスと言いますが、年に1回くらいは比率を確認して、リバランスするかどうか検討した方がいいです。

インデックス投資について調べてみた

「お金のことだし、失敗したくないなー」と思って、まずはインデックス投資関連の本を読みあさり、インデックス投資家ブログの過去記事まで目を通して勉強しました。

投資信託の種類について学んだ

投資信託は、大きく分けて「アクティブ・ファンド」と「インデックス・ファンド」の2種類があります。

「アクティブ・ファンド」はファンドマネージャーが独自の調査をもとに、どの株が上がるかを予測して利益を出すことを狙う投資信託です。

「インデックス・ファンド」はインデックス(指標)と同じ値動きを狙う投資信託です。

一見、利益を狙うアクティブ・ファンドの方が良さそうですが、過去のデータを見ると半分以上のアクティブ・ファンドは運用成績でインデックス・ファンドに負けています。

事前に、どのアクティブ・ファンドがインデックス・ファンドに勝つファンドかわかればいいのですが、わからないのでインデックス・ファンドを購入することにします。

買ってはいけない投資信託について学んだ

毎月分配型の投資信託、ダメ。ゼッタイ。

投資信託には「毎月分配」で毎月お金がもらえるタイプと「年1回分配」で年1回お金がもらえるタイプがあります。

お金を増やすのが目的なら「毎月分配」は選んではダメです。

「毎月お金がもらえるし、ステキな商品だ!」と最初は私も思ったんですけど「そのお金はどこからくるの?」と調べたところ、利益が出なかったら元本を切り崩して支払うんですよね。言いかえると、自分で預けたお金を毎月ちょっとずつ自分で受け取ってるだけの状態になります。

運用で利益が出ても、せっかく出た利益がすぐに自分で受け取ってしまいますし、一見お得に見えますが、長期的に見るとまったくメリットないです。

長期的視点でお金を増やしたいのであれば、なるべく分配回数の少ない投資信託を選ぶ必要があることを学びました。

アセットアロケーションについて学んだ

インデックス投資では「何をいくら買うのか?」が最重要項目です。

金融商品の比率を「アセットアロケーション」というのですが、「アセットアロケーションが投資成果の80%〜90%」を決めると言われています。

このアセットアロケーションについても公開されている個人ブロガーの比率や、バランス型インデックスファンドの比率、はては年金基金のアセットアロケーションまで調べて、自分が取れるリスクを考慮して熟慮に熟慮を重ねてから「やってみました」。

いま、思い返してみると、失敗したくなかったし、相談する相手もいなかったので、不安で必死に調べ始めましたが、途中から調べること自体が楽しくなってきて、関係ないところまで調べた感がすごいです。

年金基金のアセットアロケーションまで調べたのは、取れるリスクも違うし、規模も全然ちがうので完全にムダでした(笑)

アセットアロケーションについて、興味がある方は 資産運用初心者のためのアセットアロケーション講座 をどうぞ。

スポンサードリンク

インデックス投資をやってみた

お試しならバランス型ファンドがオススメ

お試しでやるならバランス型のインデックス・ファンドを低額から始めることをお勧めします。

最近はバランス型ファンドの最大の欠点だった「手数料が高い」が解消されているファンドも増えてきていますし、なによりも1000円からインデックス投資を試すことができます。

バランス型でないインデックス・ファンドで理想のアセットアロケーションに近づけようとすると、けっこうお金かかるんですよね。

たとえば、「日本の株式 : 海外の債権 を 9 : 1 で持ちたい!」となると、1口で1000円はするので「日本の株式を9000円、海外の債権を1000円」買う必要があり、10000円かかります。

最初から「日本の株式 : 海外の債権 が 9 : 1」のバランス型ファンドがあれば、1000円から理想のアセットアロケーションが実現できるので、低予算で試したいならバランス型はオススメできます。

自作のアセットアロケーションで始めてみた

私が資産運用を始めたころは、手数料が高いインデックス・ファンドばかりだったので、けっこうな金額を入れて自作のアセットアロケーションを組んで、インデックス投資を始めてみました。

下調べで勉強をたくさんしたので、「自分で組んだ理論が正しいかを検証したかった」気持ちもあります。

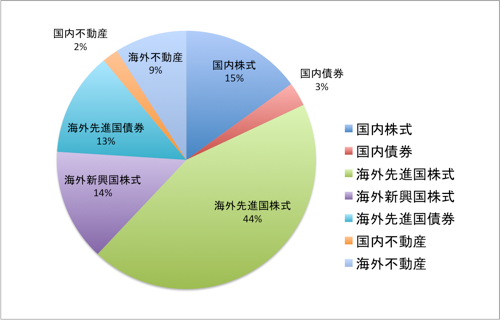

ちなみに、私が自分で組んだアセットアロケーションはこちらです。

【実践編】アセットアロケーションを考えたときの思考メモ – 工藤さんのブログ

運用成績

1年目 : マイナス22.9万円

まさかのマイナスでした。ツライ。

「マイナスってことは、手もちの投資信託が安くなってるから、同じお金でたくさん買えてるってことだよ!下積み!下積み!」

自分を励まします。

2年目 : マイナス0.4万円

かなり持ち直しました。

「私のアセットアロケーションが悪いわけじゃなかった!」

ちょっと、調子に乗り始めました。

3年目 : プラス79.8万円

大きくプラスです。

1年目に安く買ってた投資信託の価値も上がって、好調です。

「ヘイヘイヘーイ!」

だいぶ、調子に乗り始めました。

4年目 : プラス155.5万円

目に見えて増えてきました。

下積み時代に購入していた投資信託の利益が、順調に再投資されて良いサイクルが回っています。

「良いぞ!その調子だ!」

5年目 : プラス222.6万円

クルマが買える金額にまで成長しました。

1年目に安く買ってた投資信託の価値も上がって、好調です。

「わーい!おカネ!おカネ!」

おわりに

いまも継続して、毎月コツコツ投資中です。

先に書いた通り、インデックス投資はほとんどの部分が自動化されており、手間がかかりません。

気づいたらお金が増えてる感覚です。

この記事が、手間をかけずに資産運用したい人の参考になれば幸いです。

以上、やればできた!インデックス投資で資産運用して220万円ほど儲けてみた!でした!

証券会社はココを使っています!

資産運用について、勉強したい方はこちらのページもどうぞ。